市場はイーサリアムの価格設定を誤っているのでしょうか? ETHの手数料圧縮からわかること

最近、多くの L1 は料金削減を中心に戦略を立てていますが、それには代償が伴います。

ロジックは単純です。取引手数料は L1 の収益エンジンの中核部分です。ネットワークをアップグレードするたびに、チェーンを拡張し、増大する需要をサポートするために必要な容量を維持するための収益が必要になります。イーサリアム($ETH) グラムステルダムのアップグレードはまさにこの傾向に当てはまり、その効果はすでにオンチェーンに現れています。

トークンターミナルによると、イーサリアムL1の取引手数料は過去最低水準に下がったという。より安価な取引はアクセスしやすさを向上させますが、一貫して低い手数料はイーサリアムの長期的なスケーリング経済に圧力をかける可能性があります。ネットワークの収益データを見ると、その影響がさらに明らかになります。

DeFiLlamaのデータによると、イーサリアムの収益は前四半期比で減少傾向にある。

上のグラフが示しているように、ネットワーク収益は、2025 年第 3 四半期の 3 億 6,663 万ドルのピーク以来、着実に減少しています。2026 年第 1 四半期までに、イーサリアムは 2 億 6,000 万ドルの収益で取引を終了しました。簡単に言えば、ネットワーク料金を 78% 削減したグラムステルダムのアップグレードにより、イーサリアムのオンチェーン収益構造が明らかに再構築されています。

そうなると当然、焦点はイーサリアムのより広範なネットワークの成長へと移っていきます。マクロ面では、ボラティリティがすでに重しとなっている $ETHの料金体系です。しかし現在、イーサリアムのスケーラビリティ経済学も圧力に直面しているため、より大きな議論を無視することが難しくなってきています。 $ETH ここでは本当に過小評価されているのでしょうか?

イーサリアムの収益圧縮は強い需要と衝突している

過小評価は、市場がネットワークの根本的な強みを十分に織り込んでいないときに発生します。

表面的には、イーサリアムの手数料低下と収益の減少により、 $ETHの最近の弱さは正当化されているように見えます。技術的には、 $ETH は5月に約6.2%下落し、ほとんどの主要な時間枠で引き続きビットコイン(BTC)を下回っている。その文脈では、手数料の低下はオンチェーン需要の低迷の兆候であると簡単に解釈できます。

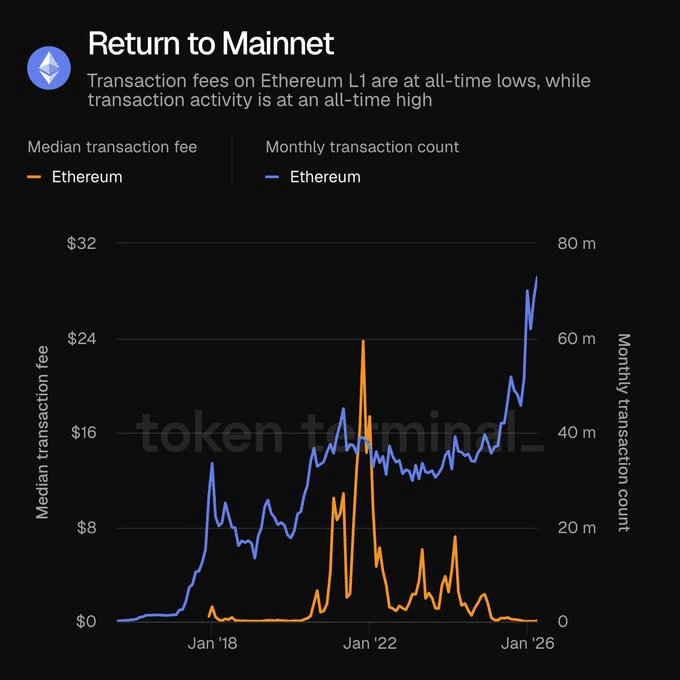

しかし、オンチェーンデータは別の物語を語り始めています。下のグラフが示すように、イーサリアムの月間トランザクション数は過去最高を更新し、8,000万トランザクションに近づいています。簡単に言うと、手数料と収益が引き続き低下傾向にあるにもかかわらず、ネットワーク活動は引き続き好調です。

その設定では、 $ETHの現在の技術構造は、ますます不当な価格設定に見え始めています。

ネットワークの観点から見ると、料金が安いからといって利用率が下がるわけではありません。むしろ、料金圧縮により、イーサリアムの使用が安くなり、より多くのユーザーがオンチェーンに引き込まれています。この力学は、イーサリアムの基盤となるネットワークの基礎を強く反映するものになりつつあります。

このような背景から、収益の減少は需要の衰退の兆候というよりも、イーサリアムの進化する手数料モデルの副産物のように見えます。その設定では、 $ETHの現在の技術的な位置付けは、ネットワークの基礎となるオンチェーンの強さに比べて、ますます過小評価されているように見えます。

最終的なまとめ