2008年の景気後退レベルを2倍にし、これまで以上に悪化する世界経済の不確実性にビットコインは対処できるだろうか?

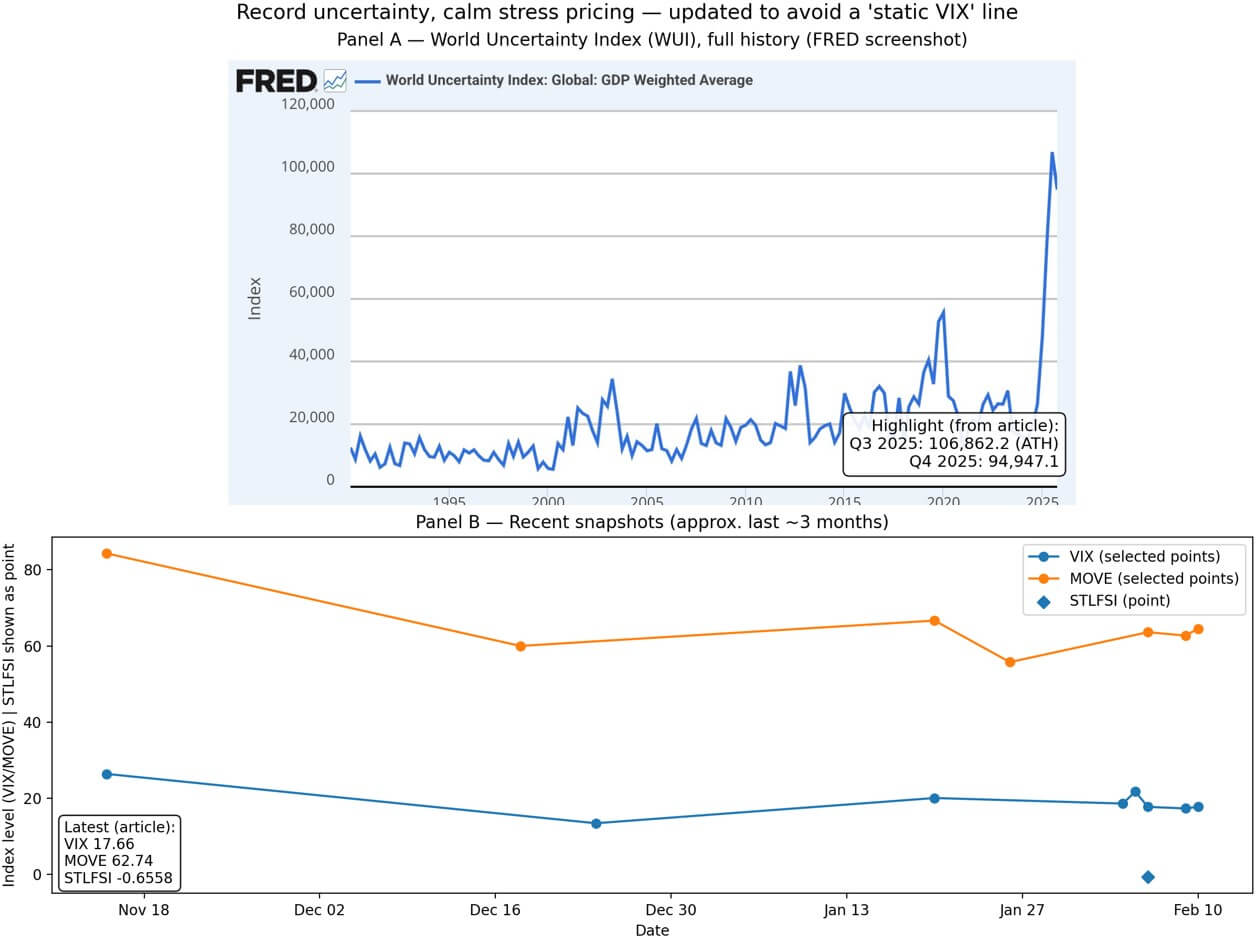

エコノミスト・インテリジェンス・ユニットの国別報告書に「不確実性」が現れる頻度から構築されたGDP加重指標である世界不確実性指数は、2025年第3四半期には106,862.2に達し、第4四半期も94,947.1と高止まりした。

指数はボラティリティの指標ではありません。これは政策、地政学、経済のあいまいさのテキストベースのバロメーターであり、株式市場の価格が落ち着いているときでも上昇したままになる可能性があります。

この方法論は単語の頻度を再スケールし、それを国全体で集計します。つまり、現在の読み取り値は、典型的な 10,000 単語の四半期報告書において、国ごとに「不確実」または「不確実性」に関する言及が 10 ~ 11 件に相当することを意味しており、これは歴史的な比較で明らかに高いものです。

現在の環境を異常にしているのは、記録的な不確実性と伝統的なリスク市場におけるストレスの抑制された価格設定との間の乖離である。

2月11日現在、VIX指数は17.66となっている。 $MOVE 債券市場のボラティリティを追跡する指数は62.74となっている。セントルイス連銀の金融ストレス指数は-0.6558で、2月6日までの週の時点で長期平均を下回り、ストレスが通常を下回っていることを示している。

市場は通常通りの業績を評価しているが、各国のアナリストは記録の曖昧さについて書いている。

この断絶はビットコインにとって重要である。なぜなら、不確実性がヘッドラインにとどまるか、それとも実際の財務状況に浸透するかによって資産の動きが分かれるからである。

現在、リスク資産として取引されるビットコインを支配する傾向にあるマクロ経済変数は依然として制限的です。本稿執筆時点で、ドル指数は96.762で推移している。 2月9日現在、10年米国債利回りは4.22%、10年TIPS実質利回りは1.87%となっている。

ドル安と実質利回りの上昇は、価格の動きが不安定で、政策期待、フロー、ボラティリティ需要に対する敏感性が高まっていることを示すことがよくあります。

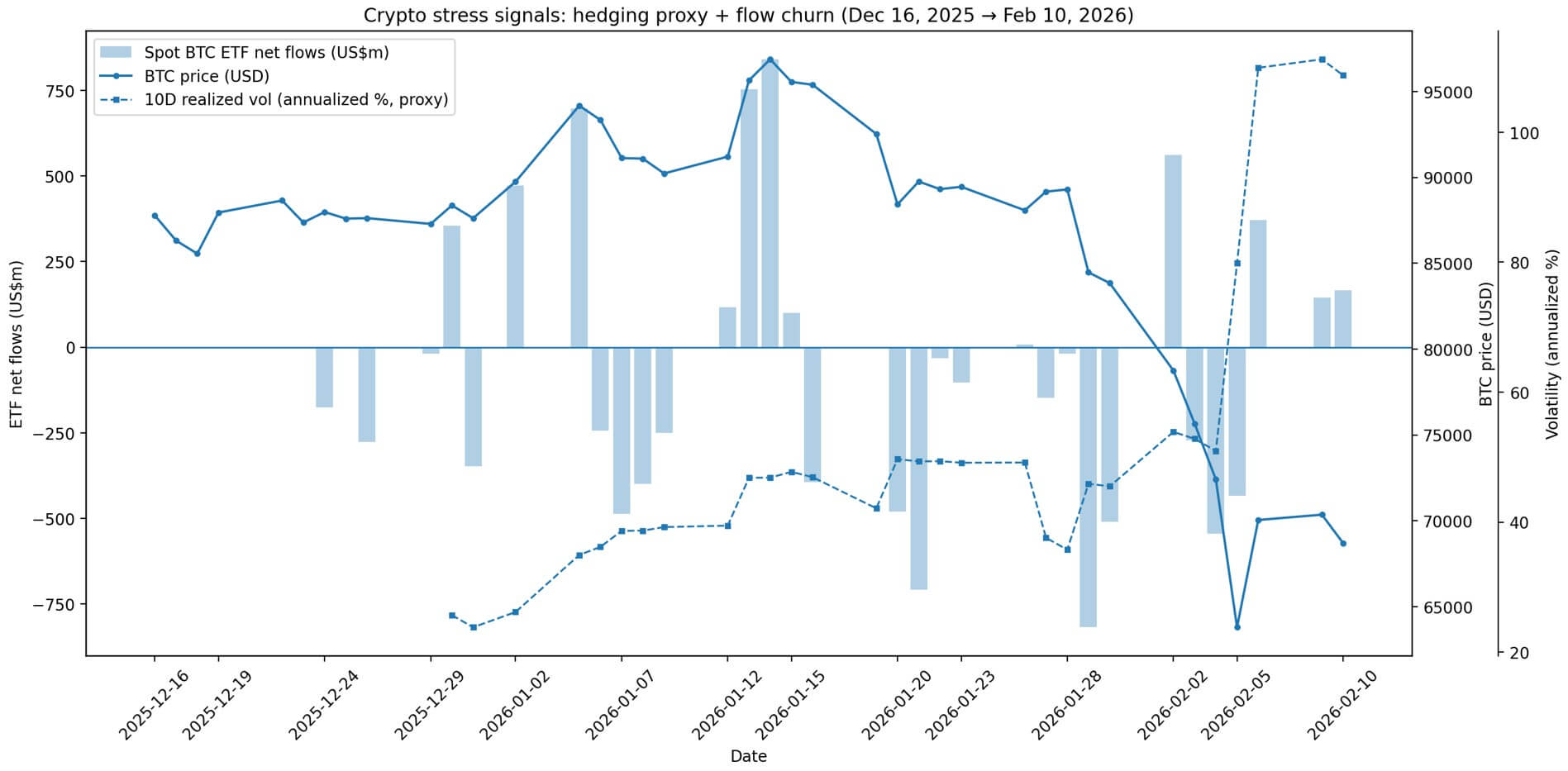

それに応じてビットコインの価格も変動した。 $BTC 記事執筆時点では66,901.93ドル付近で取引されており、前の終値から約2.5%下落した。

オプション市場では下値保護の需要が高まっており、デリビットのインプライド・ボラティリティ・カウンターDVOLは過去48時間で約55.2から約58に上昇した。

この動きは、たとえスポットのボラティリティがまだ急上昇していないとしても、マクロ経済不安の高まりと一致して、トレーダーがヘッジ代を支払っていることを示している。

スポットビットコインETFのフローも、確信ではなく体制の不確実性について同様の物語を伝えています。

ファーサイド・インベスターズのデータによると、2月10日時点で1月は16億ドルを超える純流出を記録したが、2月は700万ドル近くの純流出を記録しており、過去3営業日で資金の流れのほとんどが逆転した。

このチャーンは、機関投資家アロケーターが安定した見方を維持するのではなく、波のようにリスクを減らしたり再リスクをとったりしていることを示唆しており、これはマクロの透明性が低いにもかかわらず当面のストレスプライシングが依然として抑制されている場合によく見られる現象である。

ステーブルコイン市場は、暗号通貨の流動性基盤が損なわれていないのかどうかについてのコンテキストを提供します。

ステーブルコインの総供給量は約3,075億ドルで、過去30日間では0.25%の減少でほぼ横ばいでした。この数字は、フローやセンチメントの変動にもかかわらず蒸発していないオンチェーンの購買力を表すため、重要です。

「乾燥粉末」は残り、触媒や政権交代の展開を待っている。

競合する 2 つの解釈

ビットコインの次の動きは、記録の不確実性に関する 2 つのもっともらしい解釈のどちらが優先されるかによって決まります。

最初の解釈は、WUI の高さを財務状況の逼迫の前兆として扱います。政策や地政学的な曖昧さが最終的にリスクプレミアムの上昇、成長期待の弱まり、または品質への逃避につながる場合、ビットコインは高ベータリスク資産のように動作する傾向があります。

この体制では、ドル高と実質利回りの上昇が利回りのない投機資産を圧迫し、ビットコインのボラティリティは下方偏りを伴って上昇する。

ETFの持続的な流出は、金融機関が適切な治療を行っていることを裏付けるだろう $BTC ポートフォリオのヘッジではなく、エグジットのための流動性シンクとして。

2 番目の解釈は、高い不確実性をソブリンまたは政策の信頼性リスクのシグナルとして扱います。

資本規制、財政ストレス、制裁の波及、中央銀行の独立性への疑念などによって不透明さが生じた場合、ビットコインは恩恵を受ける可能性がある。しかし、歴史的に見て、その入札はドルが上昇して名目利回りが上昇しているときではなく、実質利回りが低下したり、流動性条件が緩和したときに最も顕著に表れます。

「ノンソブリンヘッジ」の物語には、現金や国債の保有の魅力が薄れるマクロ条件が必要だが、今日はそうではない。

現在の状況が異常なのは、金融状況の緩和やストレス指標の急上昇もなく、WUIが記録的な水準に達していることだ。市場はパニックも安心も織り込んでいない。

その結果、ビットコインがレンジ内で取引され、オプション市場が警戒を示し、機関投資家のフローが明確な傾向なしに変動するという保有パターンが生まれました。

結果を決める変数

実質利回りとドルは注目すべき最も単純な変数です。

10年物TIPS利回りの反転、または広範なドル指数の下落は、マクロ状況が第2の体制に向かって移行していることを示しており、不確実性はビットコインにとって向かい風ではなく追い風となる。

歴史的に、たとえヘッドラインの不確実性が依然として高いとしても、実質利回りが低下し、流動性が拡大したときに、ビットコインの最も強い反発が発生しました。

ETF フローは 2 番目のテルです。 1月下旬のドローダウン後、資金流入が安定し、引き続きプラスを維持する場合、これは金融機関が現在の不確実性をさらなるリスク回避のシグナルとしてではなく、エクスポージャーを追加する機会として扱っていることを示唆している。

逆に、流出が再開すれば、伝統的なアロケーターにとってビットコインが依然としてリスクオフの売りであることが裏付けられる。

オプション市場は 3 番目のシグナルを提供します。 DVOL が高止まりし、下値ヘッジの需要が続く場合、スポット価格がまだブレイクしていなくても、トレーダーはボラティリティが上昇すると予想していることを示しています。

この設定は、どのマクロ変数が最初にシフトするかに応じて、急激な下落またはレンジをクリアするボラティリティの急上昇のいずれかに先行する可能性があります。

記録的な WUI と抑制された VIX の間のギャップまたは $MOVE すべての中で最も明確に伝えられます。政策や地政学的な不確実性が最終的に従来のボラティリティ指標に織り込まれれば、現在の静けさが崩れつつあり、ビットコインの「リスク資産」反射が優勢になる可能性が高いことが確認されるだろう。

WUI が高いままであるにもかかわらず、ストレス指標が低いままである場合、不確実性はナラティブや予測に織り込まれているが、ポジショニングには織り込まれていないことを示唆しています。この設定は、次のマクロ経済の触媒に応じて、ビットコインのいずれかの方向への急激な動きに有利になります。

明らかなことは、ビットコインは、高ベータリスク資産と非ソブリンヘッジという資産の2つの競合するアイデンティティが両方とももっともらしいが、活性化するには反対のマクロ経済条件が必要となる体制内で取引されているということだ。

記録の不確実性はその緊張を解決しません。それはそれを増幅させ、資産の次の動きは、不確実性がストレスになるか、それとも各国の報告書やアナリストの予測に限定されるかによって決まります。