6月の暴落を受けてレバレッジが枯渇し、DeFi融資とDEX手数料が急落

DeFi最大の融資プロトコルと分散型取引所全体の手数料は最大65%下落したが、融資やクレジット市場運営者らはこの大幅な縮小は、オンチェーン信用の構造的崩壊ではなく、6月初旬の暴落後の巻き戻しを利用したものだと考えている。

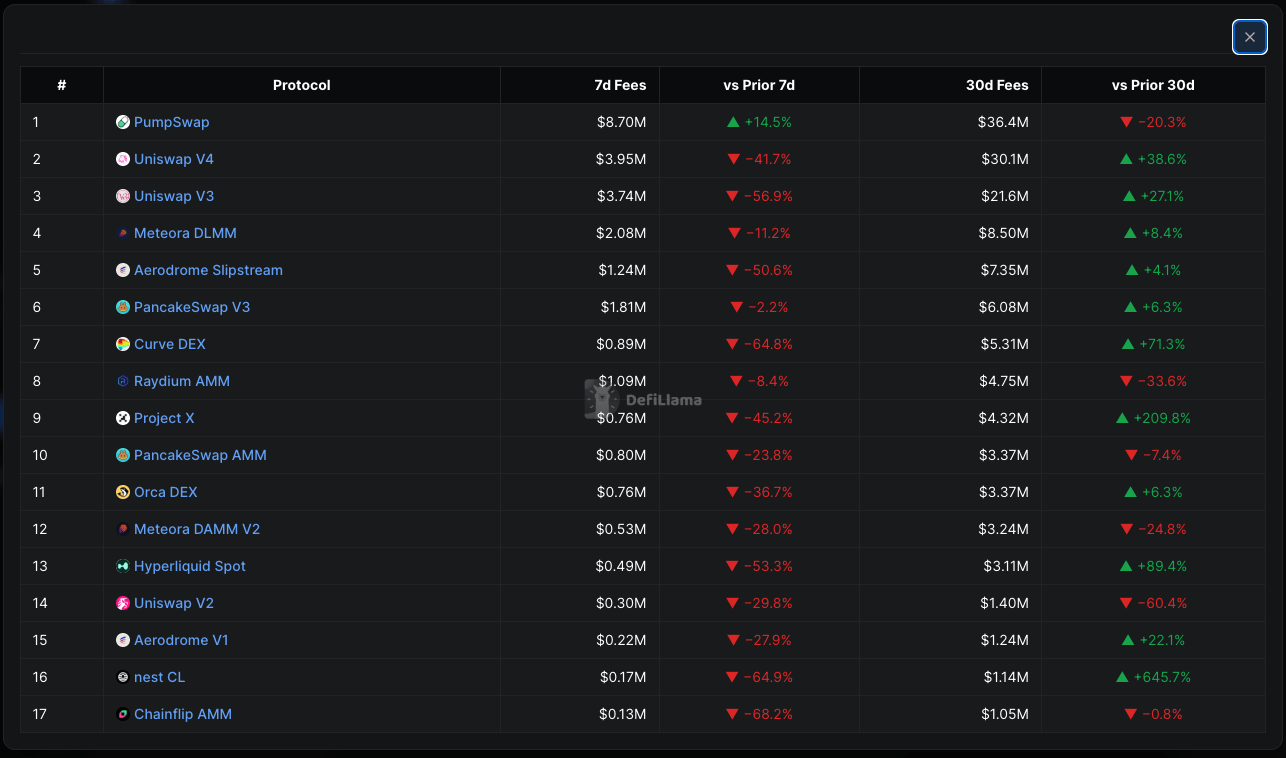

DefiLlama によると、TVL による最大の分散型融資プロトコルである Aave V3 の 7 日間のローリング手数料は、前回の期間と比べて 60% 減少し、672 万ドルになりました。 Morpho Blueの手数料は60%減の327万ドル、Maple Financeの手数料は59%減の125万ドルとなった。取引所でも同様に反落が激しく、Uniswap V3の手数料は57%下落して374万ドル、Curve DEXは65%下落して89万1,000ドルとなった。

毎週の数字は敗走のように見えます。 30 日間の数字はそうではありません。 DefiLlamaのデータによると、その後1か月間でMorpho Blueの手数料は23%、Mapleの49%、Uniswap V3の27%、Curveの71%上昇した。週次の大幅な下落と月次の上昇との間のギャップは、レバレッジ解消のリセットを示しています。

変動金利のオンチェーン クレジットと取引会場の手数料は、システム内のレバレッジの量とリスク選好度に応じて変動します。

この縮小が測定される週には、6月初旬の下落と、ポジションの巻き戻しと借入金利の急騰によって法外な手数料が発生する、一年で最も重い清算日の一つが含まれていると、固定金利オンチェーン融資プラットフォームのアーチ・ネットワークの共同創設者ヒマンシュ・サハイ氏は、この枠組みを完全に拒否したと述べた。

「暴落週にはレバレッジが緩み借入金利が急上昇するため、多額の手数料が発生する。先週はレバレッジ解消の余波が穏やかだったため、この比較では平均回帰に近づくと崩壊が読み取れる」とサハイ氏は述べた。

同氏は、このメカニズムは製品の構造的なものであり、「これらのプロトコルの手数料は、システム内のレバレッジの程度を追跡するため、使用率が低下すると、レートと手数料もそれに伴って低下します。その感度は、変動レートのオンチェーンクレジットとの自然なトレードオフです。」と付け加えた。

キャリートレードの圧縮

景気後退がすべてのコホートを一度に襲った理由は、伝統的な信用を見ている人なら誰でもよく知っていることだ。担保市場プラットフォームであるシンビオティックの共同創設者、ミーシャ・プティアチン氏は、利回りは、融資可能額だけではなく、借り手が資本をどのように活用して利益を上げられるかによって決まると述べた。

「借り手が金利を支払うのは、その資本をより高い収益を生み出す戦略に展開することを期待しているためであり、これはキャリートレードと呼ばれる。現在、貸付可能な資金はまだ大量にあるが、特にKelpDAOのハッキングとSTRCのデペグの後、流動性プロバイダーが広くリスクを回避しているため、借りた資金を展開する魅力的でスケーラブルな機会は減少している」とプティアチン氏は述べた。

プティアチン氏は、貸し出し可能な資本の供給が生産的な需要を上回ると、借り入れコストが低下し、貸し出し利回りが圧縮されると述べた。このパターンは、異なるアーキテクチャと借り手ベースを持つプロトコルがなぜ一緒に移行したのかを説明しています。資産クラス全体でキャリーの機会が枯渇すると、すべての会場が同じ圧縮をほぼ同じ速度で吸収します。

構造的破壊ではなくレバレッジサイクル

エネルギーインフラにオンチェーンで資金を提供するメガワット・ファイナンスの創設者兼最高経営責任者(CEO)のヤコポ・ブリオーロ氏も、この動きを同じように読んでいる。

同氏は、「最近のDeFi融資手数料の暴落は、構造的弱さというよりはむしろレバレッジプレミアムの巻き戻しのようだ」と述べた。 「エクスプロイト後の流動性の逼迫後、資本が戻り、リスク選好が冷めたため、ステーブルコインの借入金利は正常化しました。より大きな教訓は、DeFiの信用が依然として反射的なレバレッジサイクルに依存しすぎているということです。」

収縮は均一ではなく、崩壊の測定値をさらに下回っています。 MakerDAO提携の金融業者であるSparkLendは、7日間の手数料で20.7%下落し、98万9000ドルとなった。オイラー V2 はわずか 2.8% 下落して 477,000 ドルとなった。化合物 V3 はプラスの勢いを持った唯一のプロトコルであり、3.8% 上昇して 368,000 ドルとなりました。コンパウンドの回復力は、USDCの運転資本ポジションに偏った借り手ベースが今週のデレバレッジを回避したことを示唆しているが、スパークレンドの緩やかな下落はDAI流動性準備金との統合を反映している可能性がある。

市場は構造的危機を織り込んでいない。 CoinGecko によると、AAVE トークンは過去 7 日間で約 23% 上昇し、UNI は 31% 上昇しました。

3 つの事業者はいずれも、レバレッジサイクルを超えて、次のオンチェーン収益源として現実世界の資産を指摘しました。

「持続可能なオンチェーン利回りの次の段階は、投機的な借り入れ需要だけでなく、経済活動によって収益が左右される、エネルギーインフラを含む生産的でキャッシュフローのある現実世界の資産に資金を提供することによってもたらされるだろう」とブリオロ氏は述べた。プティアチン氏も同様の主張をし、業界は「RWAやその他の持続可能な供給源からの新たな収益源が加わり、足場を見つけるのにはるかに有利な立場にある」と主張した。