300億ドルのRWAトークン化ブームはDeFiにかろうじて到達している

DefiLlamaのRWAカテゴリーデータによると、オンチェーンのRWAトークン化市場は300億ドル近くとなっており、DeFiアクティブTVLとして表示されるのはわずか24億7000万ドルのみで、その価値はプラットフォームが追跡するサードパーティのDeFiプロトコル内に実際に入金またはプールされている。

トークン化された現実世界の資産市場の残りの部分は、暗号資産を構成可能にする融資市場や担保保管庫の外側にあります。債券およびマネーマーケットファンドは、オンチェーンで166億ドルを超える単一のRWAカテゴリーとしては最大だが、DeFiアクティブ・トータル・バリュー・ロックド(TVL)は9億2,000万ドルしか保有していない。

金と商品は、DeFi の 1 億 8,360 万ドルに対してオンチェーンで 57 億ドルとなっており、一方、株式と株式は、DeFi の 7,827 万ドルに対してオンチェーンで 27 億ドルを占めています。

プライベートクレジットは、オンチェーンで32億2,600万ドル、DeFiアクティブTVLで12億5,700万ドルと際立っており、比率は39%で、これは当初から融資手段として製品を構築したMaple FinanceやCentrifugeなどのプロトコルによって推進されています。

発行体は、機関投資家向けの保有や規制されたファンドのアーキテクチャ向けに、財務省基金、金、株式などのカテゴリーを構築しました。

許可されたアーキテクチャにより DeFi の構成可能性が制限される

DefiLlamaは、ブラックロックのマネーマーケットファンドであるBUIDLを許可済みとして分類し、同ファンドのDeFiアクティブTVLとして1,890万ドルのみを記録している。

金融資産のトークン化に関するIOSCOの2025年11月最終報告書では、BUIDLが発行、保管、許可リストに登録された適格投資家間の二次取引、配当分配、償還のための許可システムをパブリックブロックチェーン上に構築したと指摘した。

保有予定者は Securitize が管理する許可リストをクリアする必要があり、転送エージェントがオフチェーンの記録と照合するまで、オンチェーンのトランザクションには法的効力はありません。

これにより、BUIDL は機関投資家と証券代行業者の調整のためのブロックチェーン レール上で実行されるコンプライアンス インフラストラクチャになります。ファンドの契約は許可リストに登録されたアドレスとのみやり取りするという事実により、間に準拠したラッパーを介さずに Aave や Uniswap などのオープン プロトコルに直接入金することはできません。

BlackRock の 2026 年 2 月の Uniswap 統合により、BUIDL の一部がプラットフォームに移動されました。それでも、Securitizeは適格な金融機関とマーケットメーカーのリストを管理しており、アクセスは少なくとも500万ドルの資産を持つ適格な購入者に限定されている。

IOSCOは、トークン化されたマネー・マーケット・ファンド(MMF)の流通取引が一般的にこのように行われていることを発見し、このセクターは約束された流通市場流動性のメリットをまだ提供していないと結論付けた。

RedStone の 2026 年 3 月のトークン化レポートでは、トークン化の最も困難な部分は、法域やチェーンを越えたコンプライアンス、身元確認、転送制限、制裁、および企業活動の処理であると特定しました。そのため、Morpho と Aave Horizon は、現在のデータセットの中で最も明確な RWA DeFi の例になります。

プラットフォームに追加のコンプライアンス制約が組み込まれるたびに、その資産を DeFi に統合することが難しくなり、トークン化された国債、財務ファンド、MMF の発行者は、規制対象の投資家ベースを満たすために設計上これらの制約を組み込みました。

CoinGeckoのデータによると、トークン化された金スポットの取引高は2026年第1四半期に907億ドルに達し、2025年通年を上回ったことが示されており、金とコモディティのカテゴリーはスタックに3番目の次元を追加します。それでも、トークン化された資産のスポット取引の大部分は集中型取引所が占めています。

このカテゴリーの1億8,360万ドルのDeFiアクティブTVLという数字は、集中型会場に集中した活動を反映しており、DefiLlamaのDeFiプロトコル追跡の範囲外となっている。

雄牛のケースが住んでいる場所

おんどうさん $USDY は、2026 年初めに TVL で 10 億ドルを突破し、9 つのブロックチェーンで運営されています。 Ondo Global Markets は、米国以外の投資家にトークン化された米国株式と ETF を提供するために 2025 年 9 月に設立され、自由な譲渡性と DeFi 担保受け入れを目的としたトークンを構築し、TVL が 6 億 5,000 万ドル、累積取引高が 120 億ドルを超えました。

RedStone のレポートでは、RWA 担保を機能商品にした 2 つの融資プロトコルである Morpho の RWA 預金が 6 億 2,000 万ドルを超え、Aave Horizon の市場規模の合計が 4 億 2,350 万ドルを超えていると集計されています。

これらの製品は、設計者が最初から許可のない流通を想定して構築した場合、発行レベルで構成可能性が達成可能であることを示しています。

Centrifuge、Falcon Finance、xStocks の参加者による DWF Labs の 2026 年 4 月のラウンドテーブルでは、RWA 市場が 2 つのレーンに分かれつつあると結論付けられました。1 つは所有権優先の許可されたレール用で、もう 1 つは準拠した発行と二次市場のユーティリティを組み合わせた構成可能性優先の設計用です。

Centrifuge の Graham Nelson 氏は、すべてのプール参加者を個別にオンボーディングする必要がある場合、厳格なホワイトリストにより、アセットがオープン プールに入ることが防止されると述べました。

Centrifuge の DeRWA アプローチは、準拠した一次発行をより自由な二次譲渡可能性でラップすることでこの問題に対処します。 Falcon FinanceのArtem Tolkachev氏は、コンポーザビリティとエグジットメカニズムを現実世界の資産と暗号通貨の流動性の間の架け橋と呼んだ。

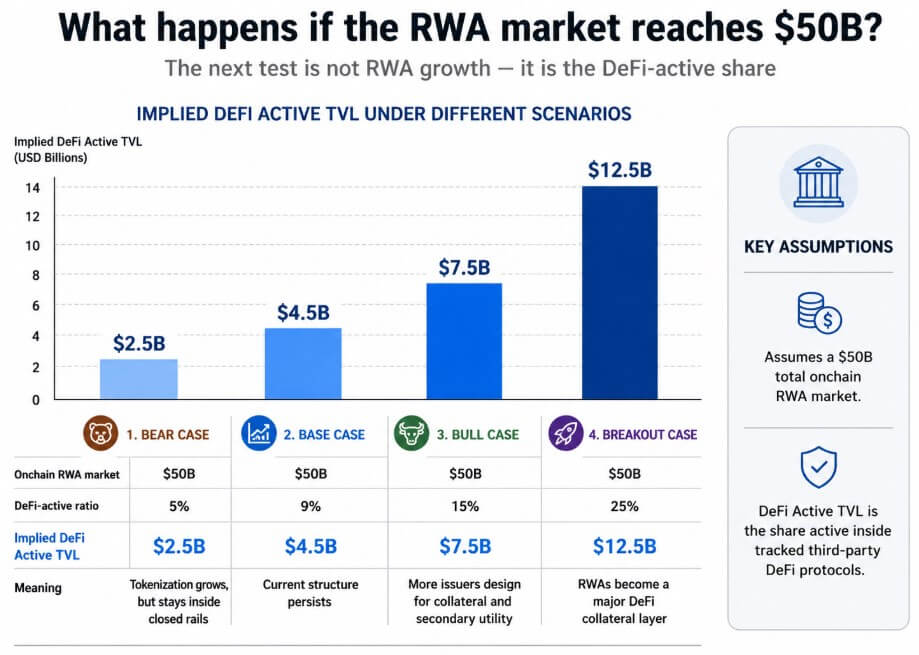

強気のケースは、オンチェーン RWA 市場の総額が 500 億ドルに近づくにつれて、十分な市場がこの方向に動き、DeFi アクティブ比率を大幅に 9% 以上に引き上げることです。

データにあるクマのケース

スタンダードチャータードは、2028年までにトークン化された資産が2兆ドルになると予測しているが、このブームは銀行インフラ内に集中し、公開市場では成長がほとんど得られない可能性があると警告している。

IOSCOの2025年11月の報告書では、DLTプラットフォームのアクセシビリティと流動性の制約のため、トークン化された資産は依然として流通と二次取引において従来の金融インフラに大きく依存していることが判明した。

ECBは2026年4月のトークン化調査で、共通基準の欠如により、トークン化市場が独自のコンプライアンスフレームワーク、決済層、アクセスモデルを持つ孤立したプールとして定着し、それによって流動性が閉鎖ネットワーク内に集中する可能性があると指摘した。

債券とMMFファンドが5.5%、金と商品が3.2%、株式と株式が2.9%となっており、この構造的分離を数字で表している。

ほとんどのトークン化された財務省およびMMF商品には、最低投資基準値、KYC要件、転送エージェントの調整サイクル、およびNAVに合わせた償還ウィンドウがあり、リアルタイムのAMM価格設定や許可のない担保保管庫とは構造的に互換性がありません。

規制当局はこれらの機能を要求し、発行者はそれを受け入れました。

2 つのマーケット、1 つのスコアボード

300億ドルという数字と24億7000万ドルのDeFiアクティブTVLという数字は、業界が同じRWAラベルの下にグループ化している2つの異なる市場を測定しています。

1 つは規制されたオンチェーン金融で、MMF、財務省資金、カストディレール、転送エージェントによって照合された発行者管理の記録で構成されます。もう 1 つは DeFi のコンポーザビリティで、融資プロトコルで預けられた資産で構成され、許可のない担保として使用され、自動化された利回り戦略に統合されます。

モルフォの 6 億 2,000 万ドルの RWA 預金と $USDYの 9 チェーンのフットプリントは、第 2 市場が実際の牽引力を持っていることを示しています。

DeFiアクティブ比率が9%を超えるには、発行者はコンプライアンス構造が製品となるBUIDLアーキテクチャではなく、設計により許可なしの流通を可能にする構造を選択する必要がある。

現在の285億6,000万ドルのオンチェーン時価総額のほとんどが認可陣営にあるため、トークン化された資産は依然としてオープンなDeFi担保というよりは、規制されたオンチェーン金融に似ている。