Aave DeFi 融資独占が 51% に達し、わずか 4 億 6,000 万ドルのバックストップで体系的なフィードバック ループを構築

Aaveは現在、DeFiレンディング市場シェアの51.5%を支配しており、2020年以来初めて、どのプロトコルも50%の閾値を超えた。

このマイルストーンは、競合他社の崩壊によってではなく、着実な蓄積によって達成されます。Aave のロック総額 333 億 7000 万ドルは、単一の流動性ハブを中心に統合された 648 億 3000 万ドルの融資カテゴリーの上に位置しています。

この集中は、DeFiが長年避けてきた疑問を提起する:1つのプロトコルがエコシステムの主要なマージンエンジンになるとき、効率性は脆弱性を生み出すのか?

答えは、使用されるメトリックによって異なります。

Aave のトータル・バリュー・ロックド (TVL) の優位性は、信用エクスポージャーではなく担保保管を反映しています。 DeFiLlamaは、循環融資が数字を膨らませるのを防ぐため、融資TVLの計算から借入資金を除外している。

その結果、Aave の 240 億ドルの借入残高は、TVL に対する借入比率が 71% に相当します。これは、このプロトコルが担保ベースに大きな影響を及ぼしていることを意味します。

これにより、Aave は受動的な金庫ではなく、より能動的なレバレッジ マシンとなり、システミック リスクは規模ではなく、市場が転換した際の強制デレバレッジのスピードと暴力によって現れます。

大規模な DeFi 清算エンジン

10月10日のウォッシュアウトはその予兆となった。

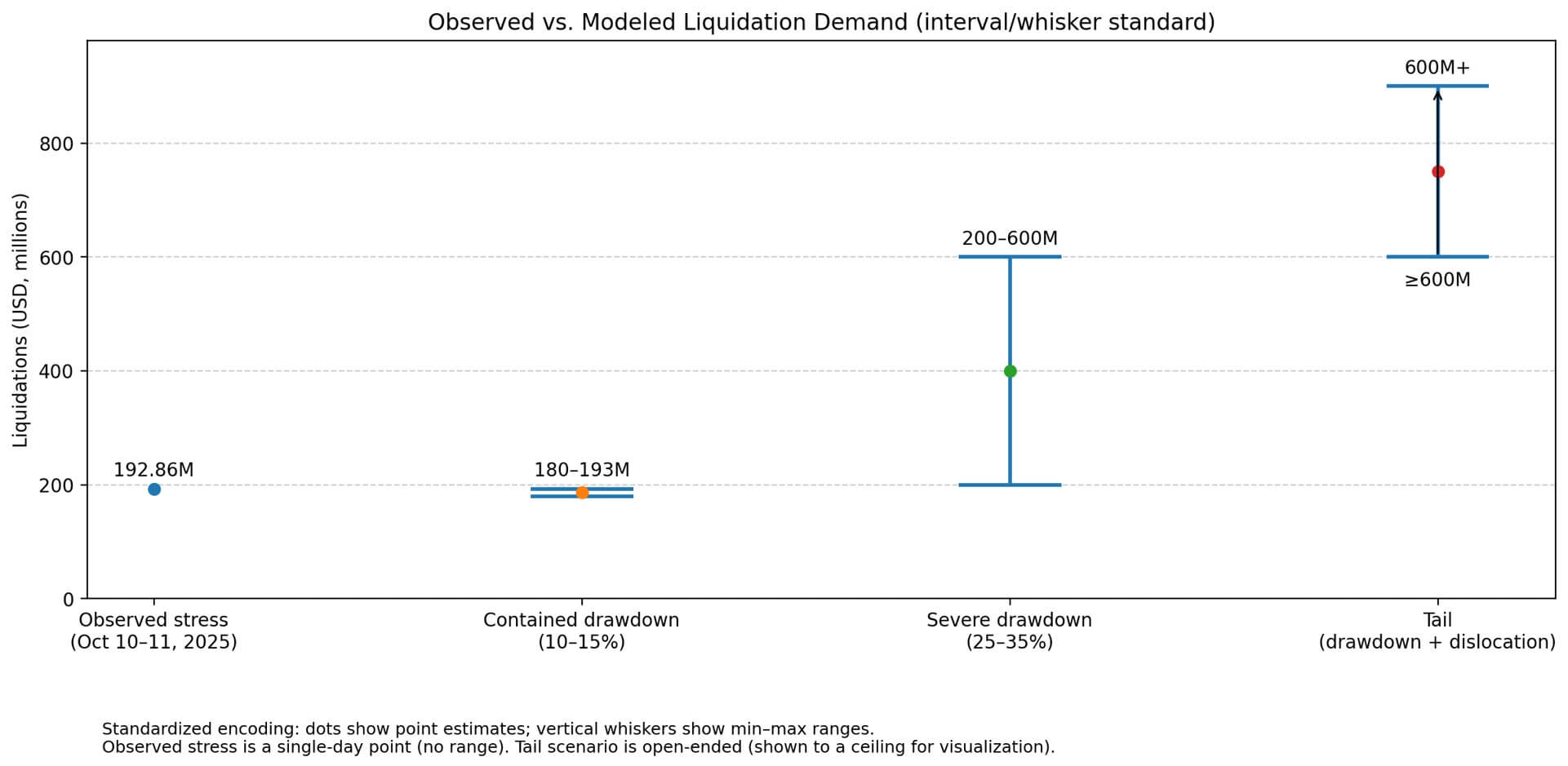

イーサリアム上の Aave は 2 日間で 1 億 9,286 万ドルの清算を処理し、そのうちラップされたビットコインが 8,217 万ドルを占めました。

この出来事は議定書の歴史の中で3番目に大きな清算日となった。清算人は約1000万ドルのボーナスを集め、一方Aaveの財務省は100万ドルの手数料を徴収した。

このシステムは機能し、目に見えるような不良債権の蓄積や神託の失敗もなく、担保は水面下の借り手から清算人に移されました。

しかし、10月のストレステストは有利な条件下で行われた。ステーブルコインはペッグを維持し、オンチェーンの流動性は依然として厚く、ドローダウンは主要資産の10%台後半の動きに抑えられた。

本当のシステム的な問題は、こうした前提が崩れたときに生じます。

25~35%のドローダウンが、ステーブルコインの混乱や理論値を大きく超えて取引されるリキッドステーキングデリバティブのような流動性に敏感なトークンと重なると、状況は急速に変化します。

Aaveのガバナンス文書はこのテールリスクを明確に認めている。2026年1月の提案では、オラクルの調整が完了する一方、USDtbの供給と借入の上限が引き下げられ、ペッグ解除の可能性がある間に「清算の収益性を高め、不良債権の可能性を減らす」必要性を挙げた。

Aave の集中力はフィードバック ループを生み出します。支配的な会場として、より多くの担保を引き付け、担保が増加するにつれて、清算イベントも比例して拡大します。清算規模が拡大するにつれて、価格を変動させることなくストレスを吸収するプロトコルの能力がシステムの主要なショックアブソーバーになります。

従来の金融では、この金融機関はシステム上重要な金融機関として分類されますが、自動清算が人間のマージンコールに取って代わり、4億6,050万ドルのガバナンスが管理するバックストップを超える最後の貸し手は存在しません。

バックストップ演算と資産範囲をカバーするカバレッジ

セーフティモジュールの4億6,050万ドルは、Aaveの借入残高の約2%に相当する。

ガバナンスは、包括的な保証ではなく資産範囲の赤字補償を提供するアンブレラ モジュールに移行しつつあります。このモジュールでは、USDC カバーを杭打ちします $USDC たとえば不足分。

設計の選択は、資本効率と体系的な適用範囲というトレードオフを反映しています。

すべての借入資産のテールロスをカバーするのに十分な規模の包括的な準備金を確保するには、大規模な資本の固定化が必要になります。代わりに、資産スコープのモジュールはカバレッジを分散しますが、資産間の伝染シナリオは部分的にヘッジされないままになります。

プロトコルのリスク制御は、静的なバッファーではなくアクティブなパラメーター調整を通じて機能します。

最近のガバナンス活動には、流動性マイニングインセンティブの期限切れに伴うBaseの金利変更や、ストレス時の清算収益性を優先するオラクル設計の選択などが含まれます。

このアプローチは、プライムブローカーが従来の市場でマージンを管理する方法を反映しており、継続的なモニタリング、動的なリスク制限、ポジションが回収できなくなる前に積極的なレバレッジ解消を行います。

ただし、プライムブローカーは信用チーム、裁量マージンコール、流動性逼迫時の中央銀行施設へのアクセスとともに業務を行っています。 Aave は、不変のスマート コントラクト、決定論的なオラクル、清算人のインセンティブに基づいて実行されます。

これらのメカニズムが機能すると、プロトコルはスムーズに活用されます。そうしない場合、または清算人が実行できるよりも早く外部流動性が蒸発する場合、不良債権が蓄積します。

乱暴な仮定を使わずに DeFi ストレスをモデル化する

3 つの DeFi シナリオは、妥当な結果の範囲を枠組みしており、それぞれが投機的な予測ではなく、観測された清算規模に基づいています。

ドローダウンが10〜15%に抑えられ、安定したステーブルコインペッグと通常のオンチェーン流動性を伴う主要資産の動きにより、清算額は10月の1億8000万〜1億9300万ドルの範囲を反映する可能性が高い。

この場合、Aave がショックアブソーバーとして機能し、清算人が利益を得て、システムがリバランスされます。このプロトコルはまさにこのシナリオ向けに設計されているため、体系的なリスクは低いままです。

スプレッドの拡大と流動性の低下により、25~35%という深刻なドローダウンが発生すると、清算額は最近のストレスデーの1~3倍、つまりピーク時を約2億~6億ドル上回る可能性がある。

伝染は、強制販売が他の議定書での清算を引き起こすほど担保価格を変動させるかどうかにかかっています。ここで集中が重要になります。複数の取引所が同様の担保セットを使用し、Aave がレバレッジ解消の大部分を処理する場合、清算が競合プロトコル間で分散される場合よりも価格への影響がより速く伝播します。

テールシナリオでは、流動性のあるステーキングデリバティブがペッグを大きく下回って取引されたり、ステーブルコインが清算需要のピーク時にドルアンカーを割ったりするなど、大幅なドローダウンと担保や借入資産の変動が組み合わされている。

ここで、オラクルの調整が価格の動きに遅れをとり、流動性プロバイダーが撤退するため、清算額は6億ドルを超える可能性がある。

これは、プライマリー・マージン・エンジンとしての Aave の役割が、相関性のある担保、集中した清算需要、そして同時に収束する機能不全の執行インフラといった、真のシステム的エクスポージャーを生み出すケースです。

51.5% が実際に意味するもの

Aaveが過半数の閾値を超えるということは、競合他社が匹敵するよりも早く流動性が流動性を生む、DeFi融資が自然独占段階に入ったことを示している可能性が高い。

システミックリスクへの影響は、静的な市場シェア数よりも、Aave の清算機構、オラクル設計、バックストップ能力がエクスポージャーの増大に比例して拡大するかどうかに依存します。

最近のガバナンス活動は、リスク管理が成長と歩調を合わせていることを示唆しています。この議定書は、不良債権のスパイラルが観察されることなく、1億8,000万〜1億9,300万ドルの清算日を複数回処理しました。

しかし、これらのストレステストは比較的穏やかな条件下で実施されました。システミックリスクが現実化するテールシナリオには、相関する付随ショック、流動性の混乱、清算人の能力やオラクルの対応力を超える速度での強制的なデレバレッジが含まれます。

Aave の優位性により、Aave は DeFi における主要なマージン エンジンとなっています。

それが脆弱性を生み出すのか回復力を生み出すのかは、市場シェアではなく、まだ経験したことのない条件下で清算を処理するプロトコルの能力と、それができない場合にエコシステムに実行可能な代替手段があるかどうかによって決まります。