CMEはビットコインに対するVIXスタイルの恐怖取引を開始しています。ここからが難しい部分です

従来の市場では、VIX はトレーダーに、S&P 500 を直接見るのではなく、予想される株式市場のボラティリティをヘッジまたはトレードする方法を提供します。CME ビットコイン ボラティリティ先物は、その考え方の規制されたバージョンをビットコイン トレーダーに提供します。つまり、ビットコインの価格に賭けずにボラティリティに賭ける方法です。

同取引所はビットコインボラティリティ先物を上場して6月1日に取引を開始する予定で、5月14日の商品先物取引委員会の商品記録には同契約が認定済みとして記載されている。

そのため、今回の立ち上げは市場構造のテストとなる。すなわち、ビットコインが予想される混乱そのものに結び付けられた規制された先物契約に対応する準備ができているかどうかだ。

この契約(ティッカー BVI)は、CME CF ビットコイン ボラティリティ インデックス – 決済(BVXS)に金銭的に決済されます。この指数は、CME ビットコインおよびマイクロ ビットコイン オプションの注文帳から抽出されたインプライド ボラティリティの 30 日間の将来見通しを反映するように設計されています。

実際的に言えば、トレーディングデスクは、ビットコイン先物、スポットETF、またはオプションを使用して価格を直接見ることなく、来月のビットコインの価格がより穏やかになると予想するか、またはより不安定になると予想するかを表現できます。

この製品には VIX スタイルの雰囲気がありますが、取引開始前に BVI が実証済みのビットコイン恐怖度計になるわけではありません。これは、トレーダーがすでに注目していること、つまり次の動きが高いか低いかに関係なく、市場がビットコインにどれだけの動きを期待しているかを中心に規制された契約を課します。

VIX が従来の金融において重要になったのは、予想されるボラティリティを共通のリスク言語に変えたからです。ポートフォリオマネージャーはショックをヘッジするためにこれを使用し、オプションデスクは価格ストレスに使用し、アナリストは市場の恐怖の略語としてそれを使用します。 BVIはビットコインに同様のレイヤーを導入しようとしているが、トレーダーがビットコインを利用する規模を証明する必要がある。

CMEの新たな契約により、取引は価格方向から遠ざかる

認証の詳細は、基本的なスケジュールを変更することなく、CME の 5 月 5 日の発売発表を更新します。この契約は、発表で計画されていた保留中の規制審査から、認定とマークされた CFTC 製品記録に移行しました。

CMEの対応する5月14日の提出書類によると、この契約は6月1日の取引セッションに先立って、5月31日日曜日からCME GlobexとCME ClearPortで利用可能になる予定だという。

この認証は上場のマイルストーンです。CME は関連する CFTC プロセスに基づいて契約を認証しましたが、規制当局の承認と将来の流動性については別の問題が残されています。

これにより、機関デスクはビットコインのボラティリティ取引に使い慣れた取引および清算のフレームワークを得ることができます。

ほとんどの読者にとって、重要な用語はより単純です。BVI は先物契約、BVXS は決済される指数、各契約の価値は BVXS レベルの 500 ドル倍です。

最初にリストされる月は 2026 年 6 月と 2026 年 7 月です。

実際の違いは露出です。ビットコイン先物を利用すると、トレーダーはどこに行くのかを知ることができます。 $BTC 取引します。ビットコイン ETF は、投資家に証券口座内のスポットリンクされたエクスポージャーを提供します。

ビットコイン オプションは、価格とボラティリティの両方のビューを表現できますが、オプションの実行とオプションのリスク管理が必要です。 BVI は、ビットコインのスポット価格だけではなく、ビットコインの動きに対する市場の期待に応じて上昇または下降する上場先物契約にボラティリティの観点をパッケージ化しています。

CMEの商品ページはその区別を明確にしており、この契約はボラティリティの上昇または下降に対するビットコインのエクスポージャーをヘッジし、ビットコインの価格の方向とは独立して市場の混乱の予想を取引することを目的としていると述べている。

BVXS はオプション価格を基準点に変える

先物契約は、その下にあるベンチマークと同じくらい役に立ちます。 BVXS は、CME CF ビットコイン ボラティリティ インデックスの日次決済バージョンです。

CFベンチマークは、BVXSを、CMEビットコインおよびマイクロビットコインのオプション注文帳に基づいた、将来を見据えた30日間の一定満期のインプライド・ボラティリティ測定を表す1日1回のベンチマークであると説明しています。

実際には、ビットコインのボラティリティ指数は、CME オプションの価格設定を、予想される日次基準点に変換します。 $BTC 乱気流。

BVXS はビットコイン自体を追跡しません。これは、今後 30 日間にビットコインがどれだけ動く可能性があるかについて、どのオプション価格が示唆するかを追跡します。そのため、BVXS はスポット価格のベンチマークではなく、ビットコインのインプライド ボラティリティのベンチマークになります。

オプショントレーダーがさらなる不確実性を織り込んでいる場合、ビットコインが大きく動く前に指数が上昇する可能性がある。オプショントレーダーがより少ない保護を要求したり、より穏やかな取引を期待した場合、ビットコインが方向的にアクティブなままであっても、指数は下落する可能性があります。

この特徴により、この製品は単なるアクセス レール以上のものとなっています。スポット保有、ETF、先物、または仕組み商品を通じてビットコインのエクスポージャーを所有しているファンドは、市場のストレスが高まるたびに基礎となるエクスポージャーを売却したくないかもしれません。

代わりに、ボラティリティを直接ターゲットにするツールが必要になる可能性があります。逆に、トレーダーは、マクロ印刷、規制イベント、ETF フローの反転、または市場の混乱を巡る混乱を、確信が持てないまま予想する可能性があります。 $BTC より高くまたはより低くブレイクします。

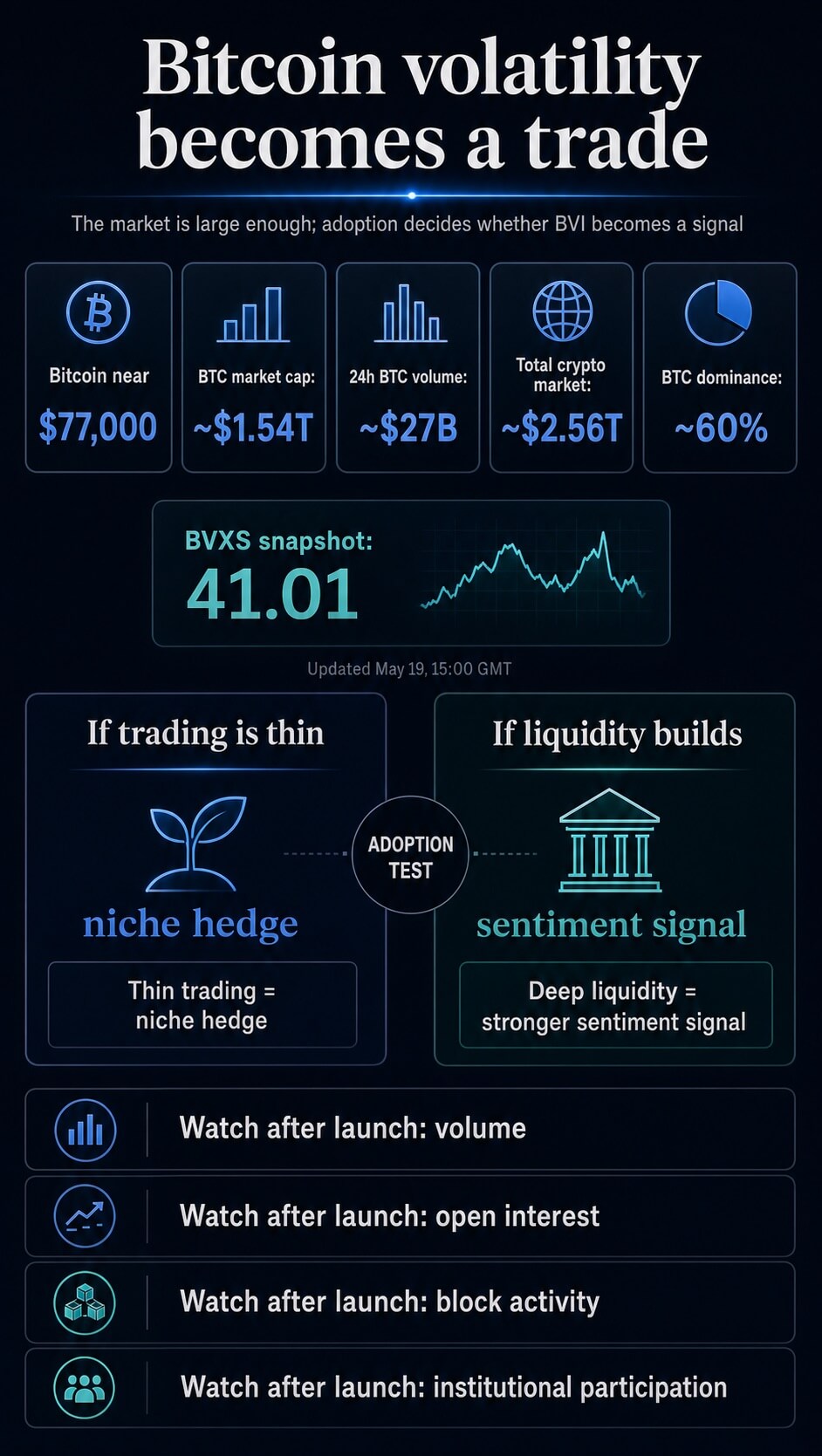

5 月 20 日の発表時点で、セッション前に入手可能な最新の CF ベンチマークの数値によると、BVXS は 0.99% 低下の 41.01 でした。

ビットコインは現在、上場先物商品の下にCMEにリンクされたインプライド・ボラティリティ・ベンチマークを持っています。

金融機関がビットコインの恐怖取引を気にする理由

機関投資家にとって、BVI は、ビットコイン先物、オプション、ETF がよく混在する取引を分離する簡単な方法を提供します。

方向性のある商品では、トレーダーは通常、ビットコインのレベルにさらされます。ビットコイン先物のロングポジションは、次のような場合に利益をもたらします。 $BTC 上がって、下がったら負け。スポットETF保有者は資産の方向性と結びついています。

オプションはボラティリティを分離できますが、取引はより複雑であり、権利行使の選択、満了、時間減衰、およびポジション管理のリスクを伴います。

BVIはデスクに対し、「ビットコインは市場が現在予想しているよりも大きく動くのか、それとも小さく動くのか」という質問を、より簡潔にリスト化した表現でデスクに提示している。

これは、デスクがポートフォリオをヘッジしたり、商品の価格を設定したり、オプションブックを管理したり、方向性よりも動きの規模が重要になるイベント周辺のポジションを調整したりするのに役立ちます。

このタイミングは、CME のより広範な仮想通貨市場構造の推進にも適合します。 CMEによると、24時間365日の仮想通貨先物およびオプション取引は、BVI発足直前の5月29日に開始される予定だという。また、CME のビットコイン デリバティブ スタックを、指向性先物、オプション、ETF 隣接市場エクスポージャーを超えて拡張します。

この 2 つの開発は同じ方向を向いています。規制対象の仮想通貨デリバティブは、従来の市場時間に付随するサイドセッションのようなものではなく、仮想通貨が実際にどのように取引されるかを中心に設計されたインフラストラクチャのようになりつつあります。

CryptoSlate の最近のビットコインに関する報道は、主に市場を支配してきた方向性とアクセスに関する質問、つまり ETF フローの反転、インフレ圧力、スポット ETF 商品を中心としたオプションの流動性、機関投資家の蓄積、および一部の小売 ATM モデルの経済性の衰退に沿ったものとなっています。

CME のボラティリティ契約は、議論を別の層に移します。それは、ビットコインのリスクがそれ自体で商品になり得るかどうかを問うものである。

ビットコインの規模を考えれば、この質問は意味のあるものになります。 CryptoSlateの市場ページによると、5月20日時点でビットコインは7万7000ドル近く、時価総額は約1兆5400億ドル、24時間の出来高は約270億ドルとなっている。

より広範な暗号通貨市場は約2兆5,600億ドルでした。 $BTC 支配率は60%近く。その文脈において、規制されたボラティリティ先物は、ビットコインの動きに対する市場の期待をより直接的な形で取引できるようにする試みです。

ローンチテストはブランディングではなく流動性です

ただし、CME BVI 先物と VIX を比較すると、取引データが存在する前に商品が過大評価される可能性があります。

VIX 先物およびオプションは、取引またはボラティリティ リスクをヘッジするための確立された手段です。 BVI はまだその地位を獲得していません。

6月1日以降のテストは実際的なものになるだろう。つまり、契約が出来高、建玉、活動のブロック、そして有意義なシグナルとなるのに十分な機関の参加を惹きつけるかどうかだ。

CMEの提出書類によると、取引高、建玉水準、価格情報は毎日公開されるという。これらの数字は、発売時のラベルよりも重要な意味を持ちます。

取引量が増えれば、BVIは市場参加者に乱気流が予想される場合にビットコインのエクスポージャーをヘッジしたり、予想されるボラティリティが高すぎる、または低すぎるという見解を表明したりするためのよりクリーンな方法を提供できる可能性がある。

また、ETFフロー、オプションのポジショニング、先物ベーシス、スポット流動性と並んで、アナリストに市場ストレスに関する新たなシグナルを与える可能性がある。

取引が薄ければ、この製品は広範なセンチメントゲージにはならず、一部のデスクにとっては有用なままになる可能性があります。この結果でも、ビットコインのデリバティブスタックに規制ツールが追加されることになるが、ビットコインのボラティリティを広く支持される市場手段に変えるには至らないだろう。

CMEはCFTC認定のビットコイン・ボラティリティ先物契約を6月1日に予定しており、CMEビットコイン・オプション・データから構築された30日間のインプライド・ボラティリティ・ベンチマークに関連付けられています。

これにより、金融機関は価格に直接賭けることなく、予想されるビットコインの乱気流を取引する方法が得られる。それがビットコインの恐怖取引になるかどうかは、トレーダーが実際にビットコインを使用できるようになったときに何が起こるかによって決まります。