Uniswap、Lido、Aave?!トークンの買い戻しがどのようにして DeFi を密かに集中化させているのか

Uniswap の管理者が 11 月 10 日に「UNIfication」提案を提出したとき、それはプロトコルのアップデートというよりは企業の全面的見直しに近いものでした。

この計画では、休眠中のプロトコル手数料を有効化し、新しいオンチェーン財務エンジンを通じてそれらをチャネルし、その収益をUNIトークンの購入と書き込みに利用する予定です。これは、従来の金融における自社株買いプログラムを反映したモデルです。

翌日、Lido は同様のメカニズムを導入しました。同社のDAOは、イーサリアムの価格が3,000ドルを超え、年間収益が4,000万ドルを超えた場合に、超過ステーキング収益をガバナンストークンであるLDOの買い戻しに振り向ける自動買い戻しシステムを提案した。

このアプローチは、強気市場ではより積極的であり、状況が緊迫している場合は保守的であるため、意図的に反景気循環的です。

これらの取り組みは共に、分散型金融の重要な移行を示しています。

ミームトークンとインセンティブ主導の流動性キャンペーンに支配されてきた数年を経て、主要なDeFiプロトコルは収益、手数料獲得、資本効率という重要な市場ファンダメンタルズを中心に再配置されつつある。

しかし、この変化により、業界は管理、持続可能性、そして分散化が企業の論理に取って代わられているかどうかといった不快な問題に直面することを余儀なくされている。

DeFiの新しい財務ロジック

2024 年のほとんどの期間、DeFi の成長は文化的な勢い、インセンティブ プログラム、流動性マイニングに依存していました。最近の手数料の再アクティブ化と買い戻しフレームワークの採用は、トークンの価値をより直接的に業績に結びつけようとする取り組みを示しています。

Uniswap の場合、最大 1 億 UNI を廃止する計画により、トークンが純粋なガバナンス資産からプロトコル経済性の主張に近いものに再構成されます。これは、株式に関連する法的保護やキャッシュフローの権利がない場合でも同様です。

これらのプログラムの規模は重要です。 MegaETH Labs の研究者 BREAD 氏は、Uniswap が現在の手数料仮定の下で月間約 3,800 万ドルの買い戻し能力を生み出す可能性があると推定しています。

この額はPump.funの買い戻し速度を上回り、Hyperliquidの推定9500万ドルには及ばない。

Lido のモデル化された構造は、取得した LDO を wstETH と組み合わせて流動性プールに展開し、取引の厚みを向上させることで、年間約 1,000 万ドルの買い戻しをサポートする可能性があります。

他の地域でも同様の取り組みが加速している。ジュピターは、営業収益の 50% を JUP の買い戻しに充てています。 dYdX は、ネットワーク料金の 4 分の 1 を買い戻しと検証者のインセンティブに割り当てます。 Aaveはまた、財務省主導の買い戻しに年間最大5000万ドルをコミットする具体的な計画も立てている。

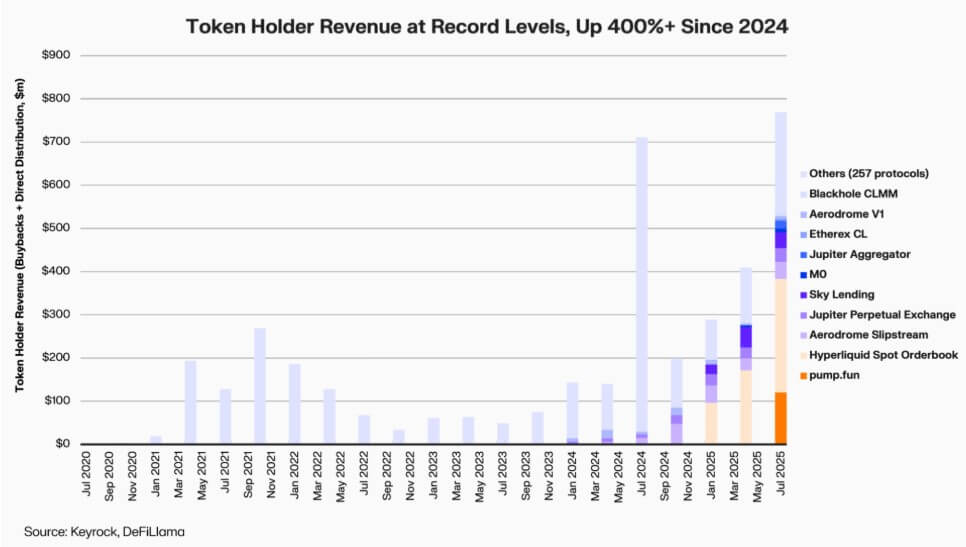

Keyrockのデータによると、収益に連動したトークン所有者の支払いは2024年以来5倍以上に増加している。7月だけでプロトコルは配布、または買い戻しやインセンティブに約8億ドルを費やした。

その結果、主要プロトコル全体の収益の約 64% がトークン所有者に還流されるようになりました。これは、分配よりも再投資を優先していた以前のサイクルとは大きく逆転しています。

この勢いは、希少性と経常収益がDeFiの価値物語の中心になりつつあるという新たな信念を反映している。

トークンエコノミクスの制度化

買い戻しの波は、DeFiが機関金融との連携を強めていることを反映している。

DeFiプロトコルは、成長段階の企業と同様の方法で評価する投資家に価値を伝えるために、株価売上高比率、利回り閾値、純分配率などのよく知られた指標を採用しています。

この統合により、ファンドマネージャーに共通の分析言語が提供されますが、同時に、DeFi が満たすように設計されていなかった規律と情報開示に対する期待も課せられます。

特に、キーロックの分析は、多くのプログラムが耐久性のある経常的なキャッシュフローではなく、既存の国庫準備金に大きく依存していることをすでに指摘している。

このアプローチは短期的な価格サポートを生み出す可能性がありますが、特に手数料収入が周期的であり、多くの場合トークン価格の上昇と相関している市場では、長期的な持続可能性について疑問が生じます。

さらに、ブロックワークスのマーク・アジュン氏のようなアナリストは、裁量的な買戻しは市場への影響を抑制することが多く、トークン価格の下落時にプロトコルが含み損にさらされる可能性があると主張している。

これを考慮して、アジュン氏は次のように主張しています。

Arca CIO の Jeff Dorman 氏は、より包括的な視点を持っています。

同氏によると、企業の自社株買いにより発行済み株式が減少する一方、トークンは従来の再編やM&A活動では供給を相殺できないネットワーク内に存在するという。

したがって、トークンを書き込むことでプロトコルを完全分散システムに向けて推進することができますが、トークンを保持することで、需要や成長戦略が必要な場合に将来の発行のためのオプションが提供されます。この二重性により、資本配分の決定は株式市場よりも重要なものになりますが、それ以下ではありません。

新たなリスクの出現

自社株買いの財務ロジックは単純ですが、ガバナンスへの影響はそうではありません。

文脈を説明すると、Uniswap の UNIfication 提案は、運営管理をそのコミュニティ財団から民間団体である Uniswap Labs に移すものです。この集中化は、分散型ガバナンスが回避するように設計された階層そのものを複製する危険性があると主張するアナリストの間で警戒を強めている。

これを考慮して、DeFi研究者のイグナス氏は次のように指摘しました。

イグナス氏は、これらのダイナミクスが過去数年間でどのように現れてきたのか、また緊急シャットダウンやコアチームによる意思決定の迅速化を通じて、DeFiプロトコルがセキュリティ問題にどのように対応するかで証明されていると強調しました。

同氏によると、懸念は、たとえ経済的に正当化されたとしても、権限の集中が透明性とユーザーの参加を損なうことだという。

しかし支持者らは、この統合はイデオロギー的なものではなく機能的なものになる可能性があると反論している。

A16z の最高技術責任者であるエディ・ラザリン氏は、UNIfation を、分散型インフラストラクチャからの収益がトークン保有者に直接流れる「閉ループ」モデルであると説明しています。

同氏は、DAOは柔軟性と財政規律のバランスを取りながら、将来の開発のために新しいトークンを発行する権限を引き続き保持すると付け加えた。

分散型ガバナンスと執行執行の間のこの緊張は新しいものではありませんが、その財務上の影響は増大しています。

現在、主要なプロトコルは数億ドル相当の国債を管理しており、その戦略的決定は流動性エコシステム全体に影響を与えます。したがって、DeFiの経済学が成熟するにつれて、ガバナンスの議論は哲学からバランスシートへの影響へと移りつつあります。

DeFiの成熟度テスト

加速するトークン買い戻しの波は、分散型金融がより構造化された指標主導の業界に進化していることを示しています。キャッシュ フローの可視性、パフォーマンスの説明責任、投資家との連携が、かつて領域を定義していた自由形式の実験に取って代わりつつあります。

しかし、その成熟には新たなリスクが伴います。ガバナンスが中央管理に傾く可能性があり、規制当局が自社株買いを事実上の配当として扱う可能性があり、チームがイノベーションから金融エンジニアリングに注意をそらす可能性があります。

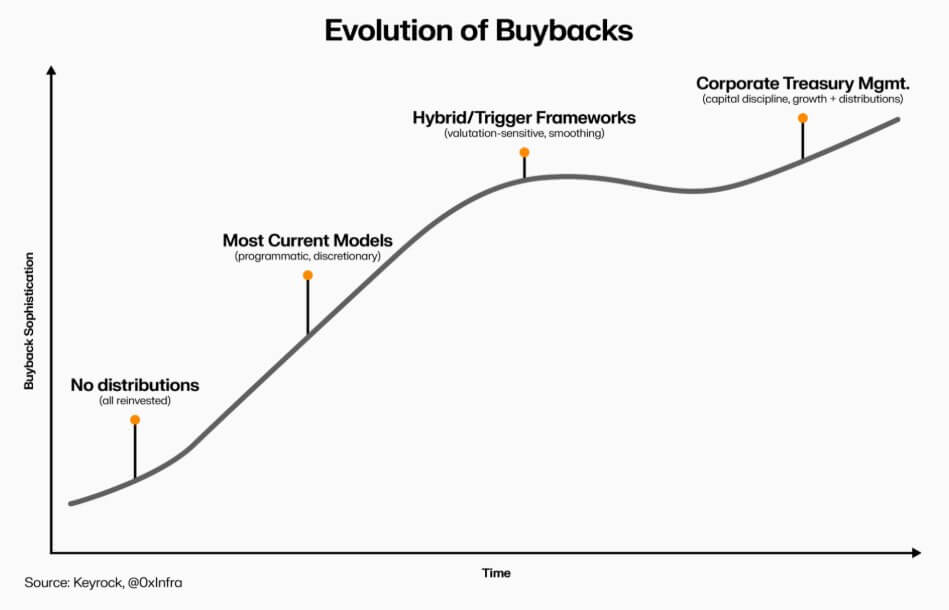

この移行の耐久性は実行にかかっています。プログラマティック モデルは透明性をハードコーディングし、オンチェーンの自動化を通じて分散化を維持できます。任意の自社株買いフレームワークは導入が早いものの、信頼性と法的明確性を損なうリスクがあります。

一方、買戻しを測定可能で検証可能なネットワーク指標に結び付けるハイブリッド システムは、中間点を提供する可能性がありますが、実際の市場で回復力があることが証明されているシステムはほとんどありません。

しかし、明らかなことは、DeFiと従来の金融との関わりが模倣を超えているということです。このセクターは、オープンソースの基盤を放棄することなく、財務管理、資本配分、貸借対照表の慎重さなどの企業規律を取り入れています。

トークンの買い戻しは、市場の行動を経済論理と融合させ、プロトコルをコミュニティに対して責任を負い、イデオロギーではなく実行によって評価される自己資金による収益主導型の組織に変えることで、この収束を具体化します。