Uniswap がより高い LP インセンティブよりも約定に賭けている理由がここにあります

分散型取引所間の競争により、プロトコルは当初DeFiの急速な拡大を促進したインセンティブの再考をますます迫られています。実際には、 ユニスワップ ($UNI) は、V4 流動性プロバイダーの手数料インセンティブを最大 33% 削減することを提案した後、その移行をテストする最新のものとなりました。

さらに重要なことは、UniswapのTVLが30億2000万ドルであるのに対し、記事執筆時点で月間取引高は360億ドル近くで推移していることだ。これは、競合する分散型取引所との競争が激化しているにもかかわらず、市場での強力なリーダーシップを示唆しています。

この提案は、以前のモデルとは明らかに異なります。 V3 モデルは、初期の流動性プロバイダーがそのプラットフォームをすぐに活用するよう奨励するために、各取引のかなり高い割合を使用しました。

その代わりに、プロトコルは、取引コストの低下、スプレッドの縮小、および資本の使用の改善によって、LP リターンの低下を相殺するのに十分な量の増加がもたらされると考えています。

この計算には重大なリスクが伴います。これは、流動性プロバイダーがより高い利回りを提供する競合プロトコルに資金を簡単に移動できるためです。 取引活動が十分な速さで増加すれば、新しいモデルはUniswapの長期的な競争力を強化する可能性がある。

しかし、LPへの参加が弱まると、流動性の深さが圧迫され、より広範なDeFiエコシステム全体のインセンティブ構造が再形成される可能性があります。

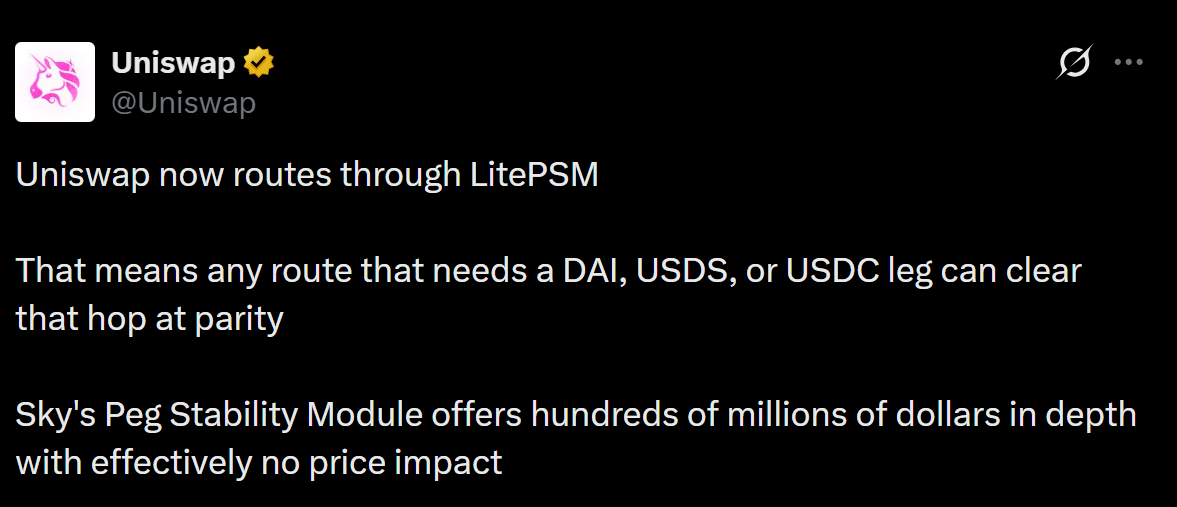

Uniswapがステーブルコインの流動性を強化

その戦略は、Uniswap と Sky の LitePSM の統合を通じてすでに具体化されています。

流動性プロバイダーの報酬のみに依存するのではなく、ペグ安定性モジュールにより、USDS、DAI、USDC 間のゼロスリッページ ルーティングが可能になります。統合により流動性が強化され、約定コストが削減され、価格への影響を最小限に抑えながら大規模な取引を決済できるようになります。

また、パリティベースのステーブルコインルーティングを運用インフラストラクチャに変換することで、Sky の FX レイヤーを強化します。これらの機能強化により Uniswap の競争力は向上しますが、インフラストラクチャだけでは取引量を増やすのに十分ではない可能性があります。

ただし、成功が持続するかどうかは、最終的には、実行摩擦の低下により、流動性プロバイダーのインセンティブの低下を相殺するのに十分なユーザーと取引量が集まるかどうかにかかっています。

それでも、Uniswap にとって本当の試練は、プロトコル設計ではなく、市場での採用にかかっています。成功は、より強力な約定とより高い取引量が、流動性プロバイダーの報酬の低下を相殺できるかどうかにかかっています。

トレーダーがこのモデルを採用すれば、Uniswapはそのリーダーシップを強化する可能性がある。そうしないと、競合する DEX がより競争力のあるインセンティブを通じて流動性を引き寄せる可能性があります。

最終的なまとめ