ストラテジーのビットコインギャンブルが険悪に:140億ドルの損失でBTCのさらなる下落への懸念が高まる

現在のリスクオフ局面を本格的な弱気相場と呼ぶにはまだ時期尚早でしょうか?

ハードデータを見ると、このサイクルを、依然として史上最悪のビットコイン弱気市場である2022年と比較することはますます理にかなっています。 $BTC 65%以上の下落で今年を終えました。

とはいえ、特に第 2 四半期以降は、第 3 四半期が決定的な要因になる可能性があります。 $BTC すでに12%以上下落しています。

下のグラフが示すように、第 3 四半期の賭け金は高くなります。厳密に言えば、ビットコインは2022年のサイクル以来、3四半期連続で弱気四半期を記録していない。

しかし、第 1 四半期に 22%、第 2 四半期に 12.2% のドローダウンを経験した後、第 3 四半期に再びマイナスが発生すると、これは循環的な反動から構造的な下降トレンドに近いものに移行し始めるでしょう。

ストラテジーのリスクが高まる中、ビットコイン弱気相場が台頭

デジタル トレジャリー (DAT) の価値提案全体は、結局は株主価値の創造に帰着します。

ロジックは単純です。純粋に価格上昇によって上昇幅が決まるビットコインや金の保有とは異なり、これらの DAT は自社株買い、配当、株主に資本を積極的に還元する広範な資本配分戦略などを通じて価値を生み出すことを目指しています。

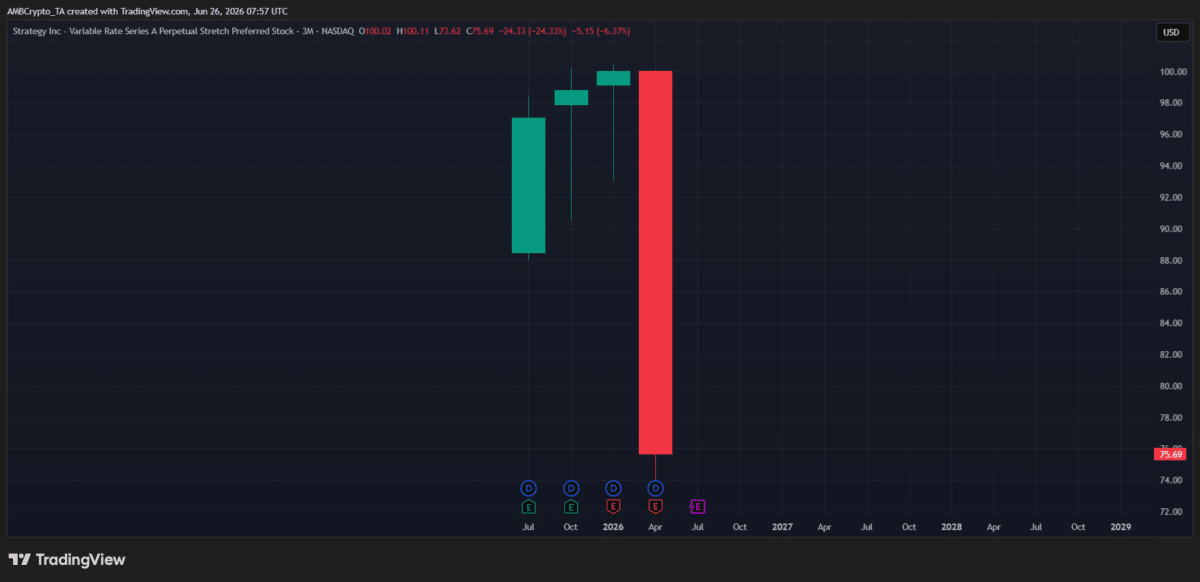

STRCも例外ではなく、配当利回りは11.5%です。

そうは言っても、STRC は 25% 近く下落し、史上最も弱いサイクルで第 2 四半期を終えることになりそうです。これには MSTR への圧力も伴い、株価は最近 85.50 ドルを下回りました。

ストラテジーは約140億ドルの含み損を抱えているが、11.5%の配当金は年間約12億ドルに相当する。

言い換えれば、Strategy が STRC の配当を維持できるかどうかが重要なテストになるということです。

このような背景から、株主価値の低下に伴いSTRCが大きな売り圧力にさらされても不思議ではない。アーカム・インテリジェンスはTerra-LUNA型の暴落の可能性は否定しているが、株価の低迷は依然としてストラテジーがビットコインを買い続ける能力に疑問を投げかけている。

市場の観点から見ると、これによりさらに深い降伏のリスクが残ります。

そうなると、 $BTC 第3四半期は簡単に赤字で終了し、2022年の弱気相場以来初の3四半期連続の弱気四半期を記録する軌道に乗る可能性がある。

最終的なまとめ