イランとUAEのエスカレーションにより、ビットコインの債券市場テストは4.5%の危険水域に突入

ホルムズ海峡でのイランの船舶攻撃とフジャイラ石油産業地帯への無人機攻撃により、ブレント原油は114.44ドル、WTIは106.42ドルに下落した一方、10年米国債利回りは約4.44%まで上昇し、30年債利回りは5%を突破した。

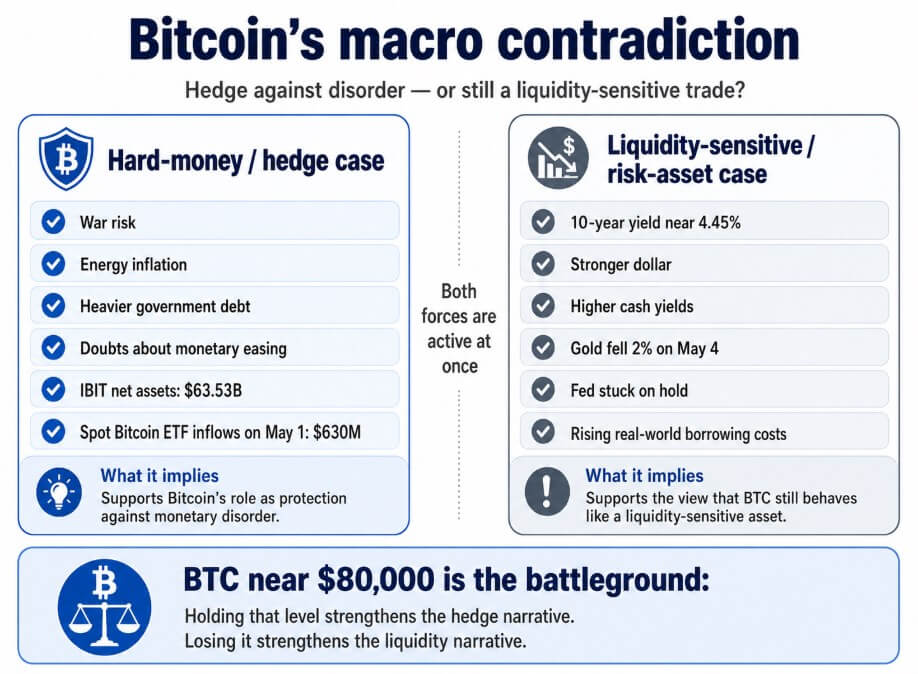

ビットコインは5月4日に80,717.66ドルの日中最高値を記録し、金融混乱に対するヘッジとして、あるいは利回りが上昇して現金の魅力が高まると苦戦する流動性に敏感な資産としてのマクロ的アイデンティティを試された。

10年金利が4.5%に近づくと、それに伴って住宅ローン金利、株式評価、企業借入もすべて引き締められる。フレディマックは4月30日時点で30年固定住宅ローンの金利を6.30%とし、前週の6.23%からすでに上昇している。

戦争による利回り変動で3月下旬に10年債金利が4.39%に上昇すると、住宅ローン金利は6.38%に跳ね上がり、4月上旬には金利上昇懸念が強まると6.46%に上昇した。

ストラテジストらを対象にした調査では、10年債利回りの12カ月予想中央値は約4.26%となっており、市場はすでにその水準を約20ベーシスポイント上回って取引されている。

世界の石油とLNG供給量の約20%がホルムズ海峡を経由しているため、市場の反応は原油から金利へと即座に広がった。

ユーラシア・グループは、ホルムズ海峡の再開に向けた合意がなければ、米国のガソリン価格は1ガロン当たり5ドルに達する可能性があると警告したが、AAAの全国平均は5月4日時点で4.457ドルだった。どちらの数字も、金利期待に影響を与え、FRBの立場を複雑にするインフレリスクを表している。

FRBの問題

バークレイズはFRBの最初の利下げ予想を2027年3月に延期しており、CMEフェドウォッチは、トレーダーらは2026年末まで金利変更がない確率が約78.7%とみていると指摘した。

原油が100ドルを超えて維持されているため、インフレは十分に粘着的になり、FRBはリスク資産を緩和するために利下げを行うことができず、最近のサイクルでビットコインが恩恵を受けてきたよりクリーンな追い風の1つが失われる。

2つの力が長期債利回りを一気に押し上げている。エネルギーショックがインフレ期待を押し上げる一方、財務省独自の借入カレンダーがこの動きをさらに悪化させる。財務省は現在、第2・四半期に1890億ドル、第3・四半期に6710億ドルの借り入れを見込んでいる。

すでにインフレリスクを織り込んでいる市場への供給増加により、地政学的プレミアムが薄れても利回りは上昇し続けるため、イランのいかなるヘッドラインよりも債券下落の有効期間が長くなっている。

IMFのクリスタリナ・ゲオルギエワ氏は5月4日、IMFの逆シナリオはすでに実現していると述べ、紛争が2027年まで延長された場合、原油価格は125ドル程度に達する可能性があると警告した。

シェブロンのCEOは、ホルムズが世界の原油の5分の1を扱っていることを考えると、物理的な不足が現れ始めるだろうと付け加えた。

米国はIEAの広範な取り組みの一環として戦略石油備蓄から最大9,250万バレルを放出しているが、原油価格は上昇を続け、ガソリン価格は上昇を続けた。これらの数字は、長期金利からインフレプレミアムを取り除くための政策対応が不十分であることを示している。

ビットコインの矛盾

ビットコインのハードマネー訴訟は、戦争リスク、エネルギーインフレ、政府債務の増大、金融緩和への疑念などの環境を強化しており、これらすべてが法定通貨システムの管理が難しくなり、運営コストが高くなっているという議論を裏付けている。

ブラックロックのIBITは5月1日時点で635億3000万ドルの純資産を保有しており、米国で取引されているスポットビットコインETFは同日、6億3000万ドルの流入を記録した。この規模の機関によるスポンサーシップは、ビットコインがマクロ無秩序にさらされたポートフォリオに属するという永続的な見解を反映しています。

5月4日の金の動きはその状況を複雑にしている。イラン情勢のエスカレートと原油高騰にもかかわらず、ドルの堅調と高金利期待の硬化を受けて金は2%下落したからだ。

ドル高とより魅力的な現金利回りは、短期的には従来のヘッジ入札を圧倒する可能性があり、金は技術や採用のリスクがないため、よりクリーンな比較となります。

10年物の利回りが4.45%に近いにもかかわらず、ビットコインが8万ドルを保有しているということは、機関投資家の資金流入が確実に行われていることを裏付けるものとなるだろう。 $BTC レートの影響を受けにくい。そのレベルに違反すると、次のような見方が強化されるだろう。 $BTC 現実世界の利回りが上昇し、ドルが堅調な場合には、依然として流動性に敏感なリスク資産として機能します。

何を期待するか

強気の場合には、石油の地政学的リスクプレミアムが薄れる必要がある。

輸送状況が改善し、ホルムズでは通常の交通が再開され、利回りは中央値の4.25%〜4.30%付近に戻りつつある。

この設定では、IBIT の規模と ETF 流入によりビットコインに強い入札価格が与えられるため、すでに整備されている制度的インフラが機能します。ハードマネーの理論は金利テストを乗り越え、市場の価格は再上昇する $BTC 現在進行中の債券下落と戦うことなく、最近のレンジに向けて上昇する。

社債、ETFの流れ、ソブリン隣接資本といったビットコインの構造的な買い手ベースには、現在の水準で蓄積する余地がさらにあるだろう。

弱気のケースは、原油価格が110~125ドル付近にとどまり、長期利回りが決定的に4.5%を超え、金利のインフレプレミアムが十分長く持続し、FRBの長期金利上昇が2026年まで市場の主流になる場合に展開する。

その環境では、特にドルが上昇を維持し、金がヘッジプレミアムを返し続けている場合、ビットコインは流動性に敏感な資産のように取引される。

たとえイランとの緊張が冷めたとしても、6,710億ドルの第3四半期の借入が長期的には上昇力を維持し、流動性主導のビットコイン上昇の余地を狭めるため、財務省の供給状況は弱気論を強めている。

ビットコインの長期的なハードマネー理論はFRBの長期保有でも生き残るが、10年物金利が4.45%近くにあり、原油取引が100ドルを超えている間に8万ドルを保有するには、債券市場が金融環境の引き締めを止めるか、金利の逆風を吸収するのに十分な規模の機関投資家への資金流入が必要となる。